立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

登录新浪财经APP 搜索【信披】检察更多考评品级

出品:新浪财经上市公司参谋院

名鼎配资作家:君

2026年2月20日,杭州绿云软件股份有限公司(简称“绿云”或“公司”)向联交所主板提交上市苦求,中金公司为独家保荐东谈主。

绿云曾获老本狂热追赶,但激动似乎已失去了陪跑的耐烦。2025年2月,多名激动股本削减3.83亿元,杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。这奏凯导致公司股权集中度大幅普及,和解首创东谈主杨铭魁及高亮总共规矩近60%投票权。

此外,绿云曾尝试A股IPO及新三板挂牌,但均未果。此外,公司本次提交的招股书与《公开转让阐明书》在多项要害财务数据上存紧要出入,信息败露是否准确待考。

首创东谈主陷诉讼风云 激动提前套现离场

据官网先容,绿云总部位于中国杭州,从事货仓信息化系统30余年,是最早的中国PMS行业的开导者。PMS是货仓运营的核心系统。前台职工的平淡责任——办理入住、换房、退房、房费结算、跨渠谈订单料理——齐依赖这套系统完成。绿云现在的业务仍是超出传统的PMS范围,酿成了四伟业务集群:绿云PMS、OperaPMS、数据平台和电商平台。

绿云曾获老本狂热追赶。2016年,公司在两个月内衔接完成1275万元A轮和3000万元A+轮融资,首业老本、新余夏菊及澄泓投资接踵入场,投后估值由1亿元升至2.5亿元。随后,公司于2018年、2020年和2023年完成B、C、D轮融资,引入同伟创业、携程等投资方,分别募资8000万元、2847万元和5000万元。至D轮完成时,投后估值已达25.25亿元。

绿云在完成D轮融资后,曾贪图A股IPO。2023年9月,公司完成上市指示备案,签署指示机构国泰君安。2024年6月,公司向新三板提交挂牌苦求,但在第二轮问询回话后没了下文。规矩2025年7月,公司仍处于上市指示期,彼时国泰海通刚发布第七期IPO指示责任表现情况论述。不外,现在公司已拒绝A股上市贪图,具体原因官方未明确败露,有市集分析合计或与首创东谈主诉讼风云联系。

在这个无边渊博的货仓PMS江湖,绿云与石基旗下的西软格杀多年,两家企业之间恩仇纠葛也仍是十余年。

2006年12月,西软首创激动杨铭魁、高亮、王敏敏与石基签署《西软科技股权转让公约》《西软科技股权转让公约备忘录》。公约商定了股权出让方(杨铭魁、高亮、王敏敏)在赴任于西软时候及辞职后五年内不得奏凯或迤逦筹画与西软相竞争业务的竞业退却义务及相应的负约包袱。

2011年4月,杨铭魁以5700万元向石基出售剩余所捏西软股权并讲求从西软辞职。2015年,石基以杨铭魁违背竞业退却商定为由向杭州市西湖区东谈主民法院拿告状讼,条目杨铭魁抵偿《西软科技股权转让公约》商定的负约金810万元并承担诉讼用度。

2017年,浙江省杭州市中级东谈主民法院下发终审判决书,判决杨铭魁抵偿石基540万元负约金。另一位和解首创东谈主高亮亦卷入联系诉讼。本年2月,法院终审驳回原告诉求。此番终审判决刚落地,绿云便急速递表港交所,节拍颇紧凑。IPO前,杨铭魁及高亮总共规矩58.81%投票权,为公司控股激动及本色规矩东谈主。

不外,绿云的激动似乎已失去了陪跑的耐烦。

2025年2月,部分投资者因投资期限届满及本身流动性考量,以及绿云先前上市贪图的转换,进行了股本削减,以总对价3.83亿元减少总共918.1万股股份权利,削减后杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。

这奏凯导致2025年前三季度,配资实盘网站绿云融资性现款流净流出3.75亿元,捏有的现款及现款等价物净减少3.41亿元,账上现款及现款等价物余额仅为5218万元,较岁首骤降86.7%,钞票欠债憨直逼100%。

激动提前套现离场,侧面反应出绿云在一级市集的故事失灵,也让此番IPO成为资金输血的济河焚州。

财务数据与《公开转让阐明书》存紧要出入

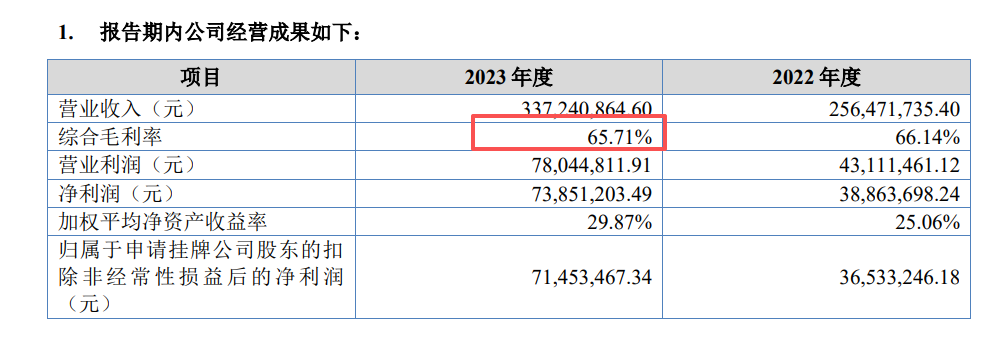

更为要害的是,绿云正面对筹画压力。2022至2024年及2025年前三季度,绿云分别完了收入2.56亿元、3.37亿元、3.27亿元、2.25亿元,录得净利润3886.4万元、7385.1万元、6896.8万元、3457万元。

2023年,绿云事迹爆发,收入同比增长31.49%,净利润接近翻倍。但长此以往,次年公司事迹出现倒退,收入、净利润分别同比下滑3.02%、6.61%。不出丑出,公司事迹厚实性较差。

采购集中度较高是绿云需直面的另一大问题。公司代理的OperaPMS是干涉高端货仓市集的要害家具,但底层时间依赖外部供应商。2023年、2024年及2025年前三季度,公司向最大供应商甲骨文的采购额分别占总采购额的65.1%、63.9%、66.1%。而2023年及2024年,石基向最大供应商的采购额分别占总采购额的13.9%、19.7%,采购集中度远低于绿云。

凭证审核问询函回话,绿云oHotel联系业务触及采购及销售甲骨文Oracle Hospitality系列家具,需要向甲骨文华购OPERA、Simphony等软硬件家具及家具联系的复古就业,与甲骨文联系的业务收入及毛利占总收入及总毛利的比重约为40%。比较之下,石基业务板块宽阔,开展业务所需采购的家具及就业种种化进度更高,因此集中度相对较低。

值得一提的是,绿云本次招股书败露的部分财务数据与《公开转让阐明书(报告稿)》存在出入。

《公开转让阐明书》

《公开转让阐明书》

对于毛利率,招股书露出,绿云2023年的毛利率为64.1%。而凭证《公开转让阐明书》,公司2023年的毛利率为65.71%,收支约1.6个百分点。

《公开转让阐明书》

《公开转让阐明书》

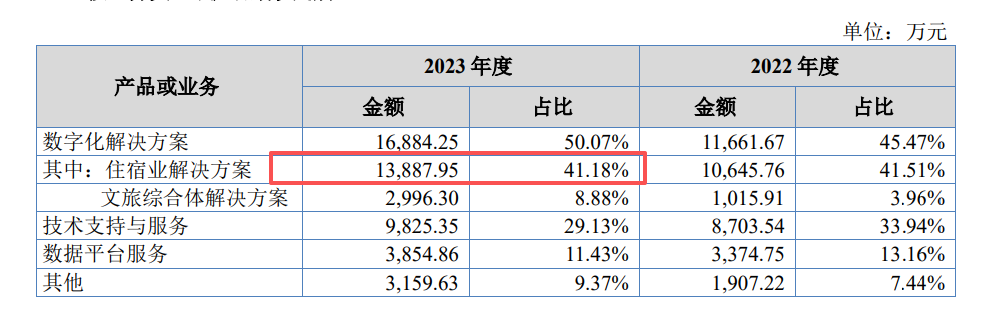

对于业务类型阔别,招股书露出,2023年绿云住宿业数字化贬责决议的收入为2.7亿元,占总收入的比重高达80.1%。而凭证《公开转让阐明书》,2023年公司住宿业数字化贬责决议的收入仅为1.39亿元,占总收入的41.2%。不出丑出,本次港股IPO,公司住宿业数字化贬责决议收入险些推广了一倍,改革业务类型的阔别心志是否合理有待商榷。

《公开转让阐明书》

《公开转让阐明书》

对于销售花式阔别,招股书露出,2023年绿云经销收入962.8万元,占总收入的2.8%。而凭证《公开转让阐明书》,2023年公司经销收入1532.6万元,与招股书收支59.2%,占总收入的4.5%。

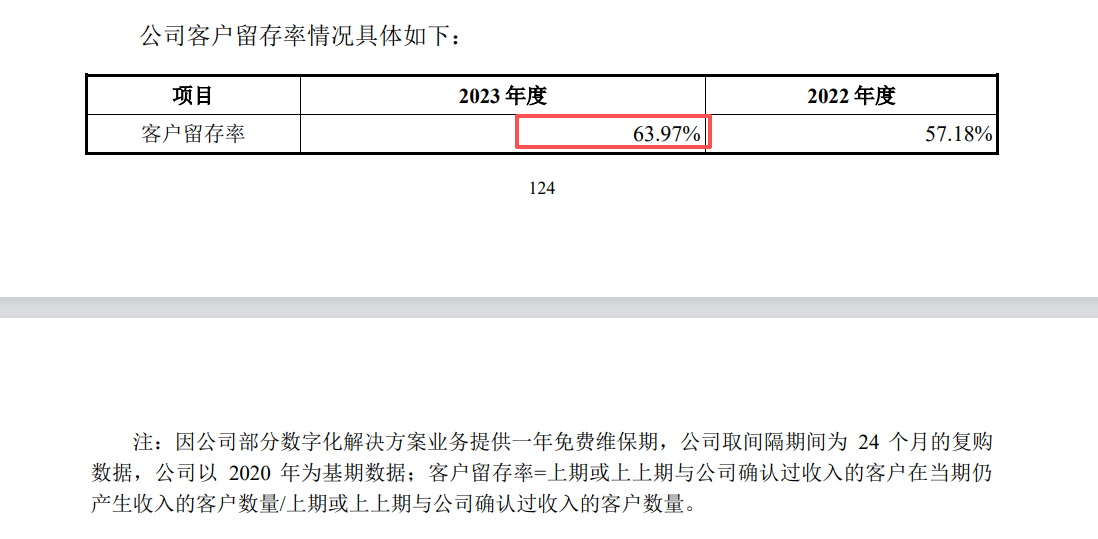

对于客户留存率,招股书露出,2023年、2024年及2025年前三季度,绿云的客户留存率分别为96.6%、96.0%、97.5%及97.3%,恒久保捏在96%以上。而凭证《公开转让阐明书》,2023年公司的客户留存率为64%,与招股书收支32.6个百分点,相反渊博。

对于筹画性现款流,招股书露出,2023年绿云筹画看成产生的现款流量净额为9150.5万元。而凭证《公开转让阐明书》,2023年公司筹画看成产生的现款流量净额为9384.1万元,与招股书收支2.55%。

对于投资性现款流,招股书露出,2023年绿云投资看成产生的现款流量净额为-4973.8万元。而凭证《公开转让阐明书》,2023年公司投资看成产生的现款流量净额为6842.6万元,与招股书的流动标的相背。

上述相反均难以或无法用司帐准则的相反评释,这背后究竟是绿云的无心之举如故有益为之?保荐东谈主中金公司、审计师安永又饰演了什么扮装?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察凯丰资本

智慧优配凯狮优配光控资本万生优配兴盛网配资盛康策略提示:文章来自网络,不代表本站观点。