立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

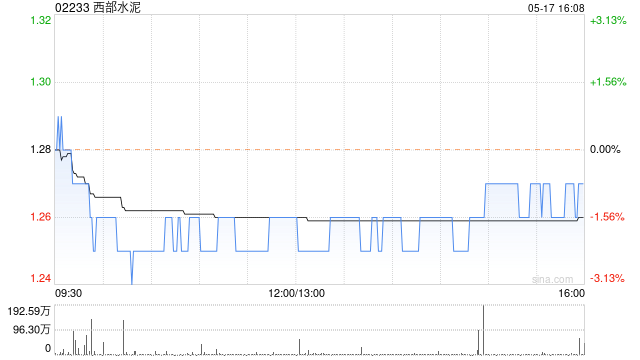

西部水泥(02233)发布2025年年度功绩,收入东谈主民币96.21亿元,同比增长15.3%;鼓励应占溢利8.8亿元,同比增长40.5%;每股基本盈利16.1分;末期息0.048元。

于报告期内,水泥及熟料的销量同比增多9.0%至2180万吨(2024年:2000万吨)。其中,中国商场的销量下落18.8%至1300万吨(2024年:1600万吨),配资实盘网站而国际商场的销量则增多120%至880万吨(2024年:400万吨)。

大盛策略中国水泥及熟料的平均售价减少6.3%至每吨东谈主民币251元(2024年:每吨东谈主民币268元)。关系词,受惠于出产资本下落,本集团每吨毛利得以保执安闲,为东谈主民币39元(2024年:东谈主民币41元)。国际销量的大幅增长使平均售价得以看护在更可执续的水平,达每吨东谈主民币470元(2024年:东谈主民币568元),从而带动平均每吨毛利达东谈主民币171元(2024年:东谈主民币272元)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:卢昱君 广州米牛

博星优配富华优配证配所配资和兴网配资驰盈策略盛康策略提示:文章来自网络,不代表本站观点。